「老後のお金って、結局いくら必要なの?」「夫婦2人で年金だけの生活、本当にできるの?」

老後の生活費が足りるかどうか不安を抱えながら、でも何から調べればいいのかわからない、という50代の方はとても多いです。

私自身、FP(ファイナンシャルプランナー)の資格を持っていますが、友人や知人から老後のお金の相談を受けるたびに感じるのは、「漠然とした不安を持ったまま、具体的な数字を知らずにいる人が多いな」ということです。

この記事では、統計データと身近な実例をもとに、夫婦2人の老後生活費・年金額・不足額を整理します。「どこを削れるか」「何を削ってはいけないか」まで踏み込んで解説するので、ぜひ最後まで読んでみてください。

この記事でわかること

✓ 夫婦2人の老後に毎月いくら必要か、支出の内訳

✓ 夫婦の働き方別の年金受給額の目安

✓ 年金だけでは毎月いくら不足するか

✓ 実際に削れる支出と削ってはいけない支出

✓ 50代のうちに確認しておく家計チェックのポイント

老後の生活費、夫婦2人でいくらかかる?

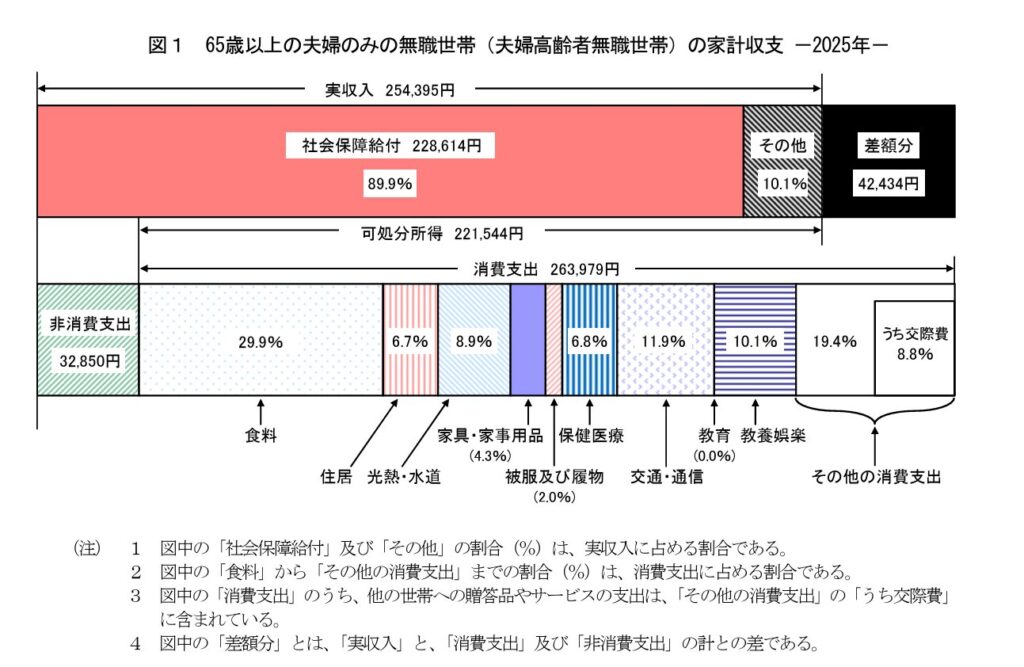

総務省データで見る平均生活費(月263,979円の内訳)

総務省の「家計調査報告(2025年)」によると、65歳以上の夫婦のみの無職世帯の消費支出の平均は263,979円です。これに税・社会保険料などの非消費支出(32,850円)を加えた実際の支出合計は296,829円になります。

出典:総務省統計局ホームページ「家計調査報告(家計収支編)2025年(令和7年)平均結果」

消費支出の主な内訳はこちらです。

注目したいのが「住居が月約1.8万円」という数字。これは持ち家でローン完済済みの世帯が多く含まれているためです。賃貸住まいの方は、この数字が家賃額になると考えておく必要があります。

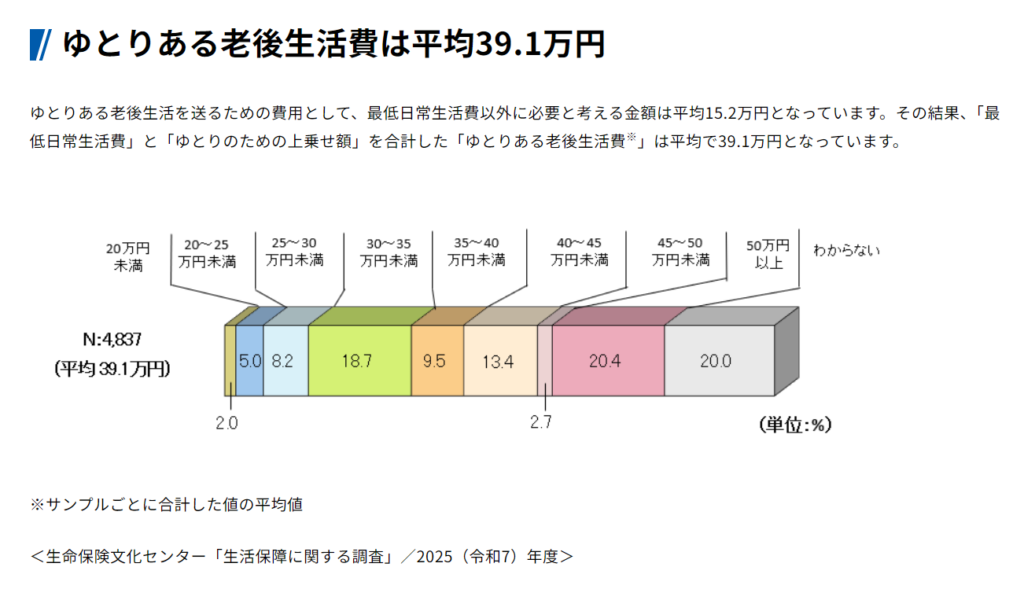

ゆとりある老後を望む場合の上乗せ額

生命保険文化センターの「生活保障に関する調査(2025年度)」によると、夫婦2人の老後生活に必要と考える最低日常生活費の平均は月23.9万円、ゆとりある老後生活費は月39.1万円となっています。ゆとりのための上乗せ額は平均約15.2万円です。

出典:(公財)生命保険文化センター「生活保障に関する調査」/2025(令和7)年度

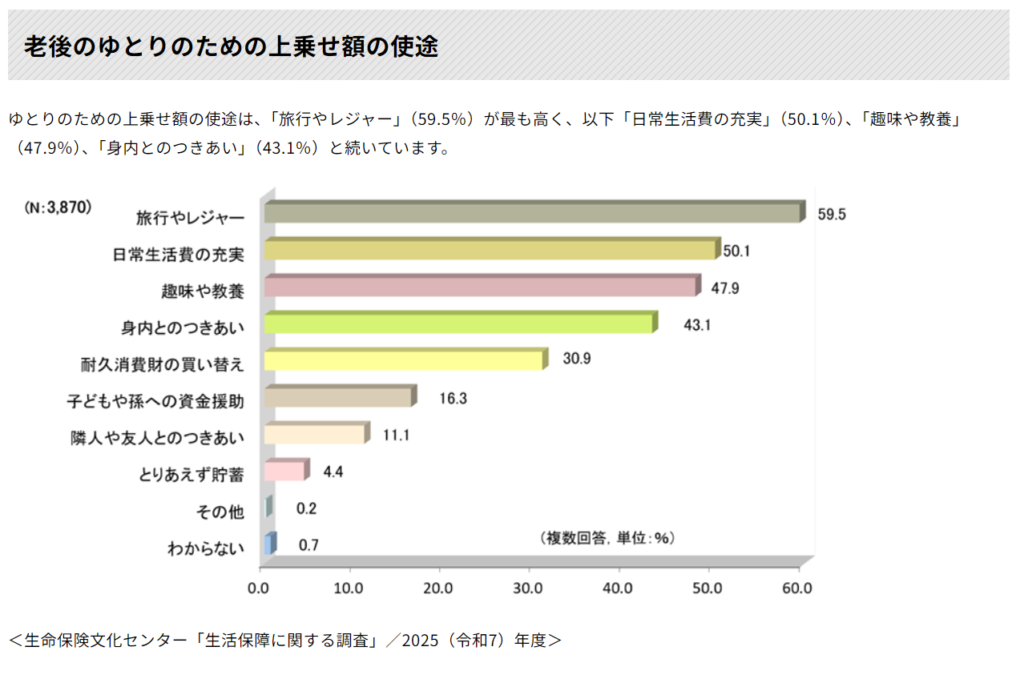

また、そのゆとりのための上乗せ額の使途はこのようになっています。

旅行・趣味・身内とのつきあい……老後も楽しみながら暮らしたいと思うなら、この15万円分の余裕をどう確保するかが大切になってきます。

見落としがちな特別支出3つ

毎月の生活費とは別に、まとまったお金がかかる「特別支出」も老後設計には欠かせません。

① 住宅リフォーム費用

持ち家の場合、築年数が経つにつれて修繕が必要になります。屋根・外壁・水回りのリフォームで100〜300万円かかることも珍しくありません。

② 家具・家電の買い替え

冷蔵庫・洗濯機・エアコンなどの大型家電は、10〜15年で買い替え時期を迎えます。老後に複数台が重なると、まとめて数十万円の出費になることもあります。

③ 子・孫への援助

「子どもの結婚費用を一部出してあげたい」「孫の入学祝いに」という支出は、気持ちとしては当然ですが、老後家計には想定外のダメージになりがちです。

夫婦2人でもらえる年金はいくら?

この記事では、以下の3つのモデルをもとに年金額と不足額を試算しています。

まず自分たちがどのモデルに近いかを確認してから読み進めてください。

| モデル | 夫 | 妻 |

|---|---|---|

| ① 会社員×専業主婦 | 平均報酬月45.5万円(賞与含む月額換算)で40年間就業 | 専業主婦・老齢基礎年金を満額受給 |

| ② 共働き | 会社員・厚生年金加入 | 会社員・厚生年金加入(収入・加入期間による) |

| ③ 自営業 | 自営業・国民年金のみ | 自営業・国民年金のみ |

※①は日本年金機構が公表している「標準的なモデル世帯」の条件です。

会社員×専業主婦世帯の年金額(2026年度モデル)

厚生労働省が発表している2026年度のモデル年金(夫が40年間平均的な収入で働き、妻が専業主婦の世帯)では、夫婦合計の年金受給額は月約23.7万円とされています(夫:厚生年金+老齢基礎年金で約16.7万円、妻:老齢基礎年金で約7万円)。

月26.4万円の生活費に対して、年金収入は月約23.7万円。つまり毎月約3万円の不足が生じる計算です。

共働き・自営業世帯の年金額の違い

共働き世帯の場合、妻も厚生年金に加入していれば受給額は増えます。妻の年収や加入期間によって変わりますが、合計で月25〜30万円台になるケースもあります。

一方、自営業・フリーランス世帯は夫婦ともに国民年金のみとなるため、満額でも夫婦合計で月約14万円(2026年度満額:月70,608円×2人/昭和31年4月2日以後生まれの方の場合)。

必要な生活費との差は毎月12万円以上になる計算で、計画的な準備が特に重要になります。

自分たちの年金見込み額を確認する方法

実際にいくらもらえるかは、個人で大きく変わります。以下の方法で確認できます。

- ねんきんネット:マイナンバーカードでログインし、将来の受給見込み額をシミュレーションできます。

- ねんきん定期便:毎年誕生月に郵送されます。50歳以降は「このまま加入し続けた場合の受給額」が記載されるので、転職や働き方の変更予定がなければ、この数字が将来受け取れる年金額の目安になります。

年金だけでは毎月いくら足りない?

標準モデルで計算する月々の不足額

| 世帯タイプ | 月の生活費(消費支出) | 月の年金収入 | 月の不足額 |

|---|---|---|---|

| 会社員×専業主婦 | 26.4万円 | 23.7万円 | ▲2.7万円 |

| 共働き(厚生年金2人) | 26.4万円 | 27万円 | +0.6万円 |

| 自営業(国民年金2人) | 26.4万円 | 14万円 | ▲12.4万円 |

※上記は消費支出ベースの試算です。税・社会保険料(非消費支出 約3.3万円)を含めた実際の収支では、総務省データによると夫婦無職世帯の月平均不足額は約4.2万円となっています。

月3万円の不足が20年続くと、不足総額は720万円。月12万円の不足なら2,880万円にもなります。

うちは会社員×専業主婦なので「月3万円の不足」ですよね。それくらいなら貯金を取り崩せばなんとかなりそうですが…

月3万円でも20年で720万円です。それに加えて、リフォームや医療費などの特別支出が重なると、想定より早く底をつく可能性もあります。「毎月の不足額が小さい=安心」とは限らないので、特別支出まで含めた試算が大切です。

持ち家(ローン完済)vs 賃貸で変わる不足額

持ち家でローンを完済している場合、賃貸に比べると毎月の支出は抑えられるものの、修繕費や固定資産税などの支出に備える必要があります。

マンションであれば、管理費や修繕積立金が毎月かかり、将来的に値上げされる可能性も含めて見込んでおきましょう。

一方、老後も賃貸に住む場合は、家賃がそのまま毎月の支出として家計に響き続けます。住み替えの可能性があれば、初期費用や引っ越し代も忘れてはいけません。

どちらが金銭的に有利かという話ではありません。持ち家はまとまった特別支出への備えが必要、賃貸は毎月の定常支出が増える——この支出の性質の違いを理解した上で、自分たちの老後の家計を考えることが大切です。

「うちは大丈夫」が危ない3つのケース

① 退職金を生活費のあてにしている

退職金は老後の「特別支出」に使われがちです。リフォーム・医療費・子への援助などで思ったより早く消えることも。

② 年金受給前(60〜65歳)の収入を考えていない

退職後から年金受給が始まるまでの間、収入が大きく減るにもかかわらず、生活費は変わらずそのまま続きます。この間を無計画で過ごすと、年金生活が始まる前に老後資金が早期に減ってしまう可能性があります。

③ 夫婦どちらかが先に亡くなったときの試算をしていない

夫婦2人分の年金合計で「なんとかなる」と考えている場合は注意が必要です。どちらかが先に亡くなると、受け取れる年金も一人分に減ってしまいます。残された側の年金だけで生活費を賄えるかどうか、二人でいるときに一度確認しておきましょう。

上記で「標準モデル」と紹介している「会社員×専業主婦世帯」ですが、実のところこのモデルケースは全く「標準」ではありません。収入がそこまで多くなかったり、自営業の期間があったり、キャリアブレイクがあったり——現実には、このモデルから大きく外れている方のほうが多いと感じています。私からしたら「標準」ではなく「理想」のモデルケースと言いたいくらいです。

多くの人が受け取れる年金は標準モデルより少なく、不足額はぐっと大きくなります。

そういう私も、夫婦そろって自営業だったため、将来受け取れる年金額を知ったときは不安しかありませんでした。

でも、安心してください。まだ諦める必要はありません。生活費が下がれば、浮いた分を貯蓄に回せますし、必要な老後資金も減ります。今からでもできることはあるんです。まずは生活費の見直しから始めていきましょう。

年金だけで暮らすために──削れる支出と、削ってはいけない支出

無理なく削れた支出(体験談より)

知人と話していると、老後の家計で見直してよかった支出として最もよく挙がるのが保険料と通信費です。

保険料は、子育て中に加入したままの死亡保障や就業不能保険を子供が独立してからも払い続けているケースがよくあります。

「保険料が高くて」と話してくれた方と一緒に内容を確認すると、必要性が薄くなった保障がそのまま残っていることが多いので、今の生活に合わせて整理すると月1〜2万円変わることもあります。

通信費は、大手キャリアから乗り換えるだけで月2,000〜5,000円の削減が可能です。

友人からよく聞くのが「乗り換えたいけど、手続きが不安」という声です。乗り換えに自信がない方には、まずは同じ大手グループのサブブランド(Y!mobileやahamoなど)に変えるだけでも毎月のスマホ代が節約でき、手続きも比較的シンプルでおすすめです。

自分に合ったプランに変えたい、もっと月々の支払額を抑えたいという方は「楽天モバイル」や「日本通信SIM」などの格安SIM会社も選択肢になります。

コンビニとカフェの使いすぎも、じわじわと家計に響きます。ついつい「便利だから」「1回500円だから」と思っていても、週5回なら月1万円。年間12万円になります。

私自身も気をつけていますが、習慣になっている人はこの機会に本当に必要か?を考えてみてくださいね。

削ってはいけない支出

一方、削るべきでない支出もあります。

まず、健康に直結する支出はケチらないでください。歯医者・健康診断・人間ドックは「お金がかかる」と後回しにしがちですが、早期発見できればかかる医療費は圧倒的に少なくなります。削った節約より、後で払う医療費のほうがずっと高くなるケースも多いです。

また、「浪費と割り切って使うお金」も必要です。趣味、旅行、好きなものを食べる——これを全部削ってしまうと、生活は確かに安くなりますが、人生が面白くなくなります。先ほど言った「コンビニやカフェ」の支出も、浪費とわかった上でリフレッシュのために利用する程度ならやめる必要はありません。老後の楽しみを全部なくしてしまったら、長生きする気力まで失いかねませんよね。

「削っても満足度が変わらない支出」を見直すのが正解で、「満足度が高い支出」は残す、というメリハリが大切です。

よくある節約で「電気をこまめに消す」「シャワーの時間を減らす」といった努力は、やらないよりはいいですが、それだけでは月数百円の効果にとどまります。努力の量に対して成果が少ない節約に全力を注ぐより、一度見直すだけで効果が続く固定費の削減に先に取り組むことをおすすめします。

節約というと「エアコンを我慢する」とか「食費を削る」とかしか思い浮かばなくて、もう限界な感じがしていました…

その節約、すごく消耗しますよね。私も経験があるのでよくわかります。でも、我慢を伴う節約より、通信費や保険料のような固定費を見直すほうが、一度やるだけなのにはるかに大きな効果が出るんですよ。

固定費と変動費、どちらを先に見直すべきか

節約には「固定費の見直し」と「変動費の節約」があります。

変動費(食費・交際費など)は毎月意識し続けなければ節約できません。固定費(通信費・保険料・サブスクなど)は一度見直せばその後ずっと安くなるという特徴があります。

効果が長続きする固定費を先に整理してから、変動費の無駄もないかチェックするのが家計改善の王道です。

50代のうちに確認しておく老後家計チェックリスト

老後の準備は、早く取り組むほど選択肢が広がります。歳を重ねるごとに対応が難しくなるものもあるので、50代のうちに以下の4項目を確認しておきましょう。

✅ 保険の見直し

歳を重ねるほど保険料は上がり、加入できる商品も減っていきます。今の保障内容が今の生活に合っているか、50代のうちに整理しておきましょう。

保険は年齢が高くなると加入できなくなったり、保険料も高くなる傾向があるため、

なるべく早いうちに保険の整理をしておきましょう。

✅ 年金見込み額の確認

受け取れる金額の目安がわからないと、具体的な対策も立てられません。ねんきん定期便やねんきんネットで今のうちに確認しておきましょう。

✅ 老後の住まい方の検討

今の家に住み続けるのか、賃貸に移るのか、将来的に老人ホームも視野に入れるのか。住まいの選択によって必要な老後資金は大きく変わります。50代のうちから方向性を考えておくと、選択肢が広い分、準備もしやすくなります。

✅ 退職金の受け取り方の確認

直前に慌てないように、今から制度を調べておきましょう。

退職金は「一括受取」と「年金受取」の2つの受け取り方があります。

- 一括受取:まとめて受け取り、退職所得控除が使えるため税負担が軽くなるケースが多い

- 年金受取:毎月少しずつ受け取る。生活費の補填に使いやすいが、受取総額が一括より少なくなることも

どちらが有利かは勤め先の退職金制度や受取額によって変わります。退職の数年前から制度を確認し、税金の試算も含めて考えておきましょう。

「退職金が入ったら何に使おう」と楽しみにしている方も多いですが、使っていい金額を先に決めておかないと、気づいたら消えていたということが起きやすいです。

夫婦で「老後のお金」を話し合うための3つの質問

老後の家計は、夫婦どちらか一方が把握していても不十分です。以下の3つの質問を夫婦で話し合う機会を作ってみてください。

- 「65歳になったとき、毎月いくら使う生活がしたい?」

- 「お互いの年金見込み額を知っている?」

- 「もし片方が先に逝ったとき、残された側の生活費は足りる?」

老後資金が不安なら、まず「支出を減らす」ところから

必要な老後資金は「生活費次第」で変わる

「老後2,000万円問題」という言葉が一時話題になりましたが、必要な老後資金は生活費次第で大きく変わります。

月35万円の生活費が必要な世帯と、月24万円で暮らせる世帯では、年金収入が同じだとすると、毎月の差は11万円になり、それが20年続くと、総額の差は2,640万円になります。

「大きな節約はできない」と思っている方も多いと思いますが、私の友人でも、固定費を見直したり、無駄な浪費をなくすだけで月数万円以上減らすことができた人が大勢います。その差が将来的に大きな違いになるのです。

固定費を下げると老後資金が減る仕組み

固定費の見直しは一度やれば毎月効果が続きます。効果が見えやすいのは金額が大きいもので、一番は家賃です。住み替えで家賃を抑えることができれば、それだけで大きなゆとりが生まれます。

次に代表的なのが通信費と保険料です。

たとえば通信費を月3,000円削れれば、年間3万6,000円、20年で72万円の節約になります。保険料も月1万円見直せれば、20年で240万円の差になります。

- 保険料:今の生活に合った保険を考える

→ 保険のプロに相談しよう【無料】

こちらも併せて老後に向けて確認しておきたい固定費の見直しポイントです。

- 光回線:プロバイダの見直しや格安回線への乗り換え

→ 光回線の比較まとめ

削れた固定費を貯蓄に回す

固定費を見直して浮いたお金は、老後用の貯蓄として別に積み立てることをおすすめします。

月1万円でも、10年続ければ120万円になります。数千円だって立派な資金になります。「大した額じゃない」と思わず、毎月自動的に積み立てる仕組みをつくることが、老後の安心への第一歩です。

【まとめ】

・夫婦2人の老後の消費支出は月約26.4万円(非消費支出含む実支出は約29.7万円)。会社員×専業主婦世帯の年金は月約23.7万円で、毎月約3万円の不足が生じる

・自営業世帯や賃貸住まいの場合は不足額がさらに大きくなるため、早めの備えが必要

・削れる支出は保険・通信費・コンビニ・カフェなど。一度見直すだけで毎月効果が続く固定費から手をつける

・健康に関わる支出(歯医者・健康診断)と、満足度の高い支出(趣味・楽しみ)は削らない

・月30万円の生活費を月26万円に下げるだけで、必要な老後資金が約960万円少なくて済む

・50代のうちに年金見込み額の確認・保険見直し・退職金の受け取り方の検討を始めておく