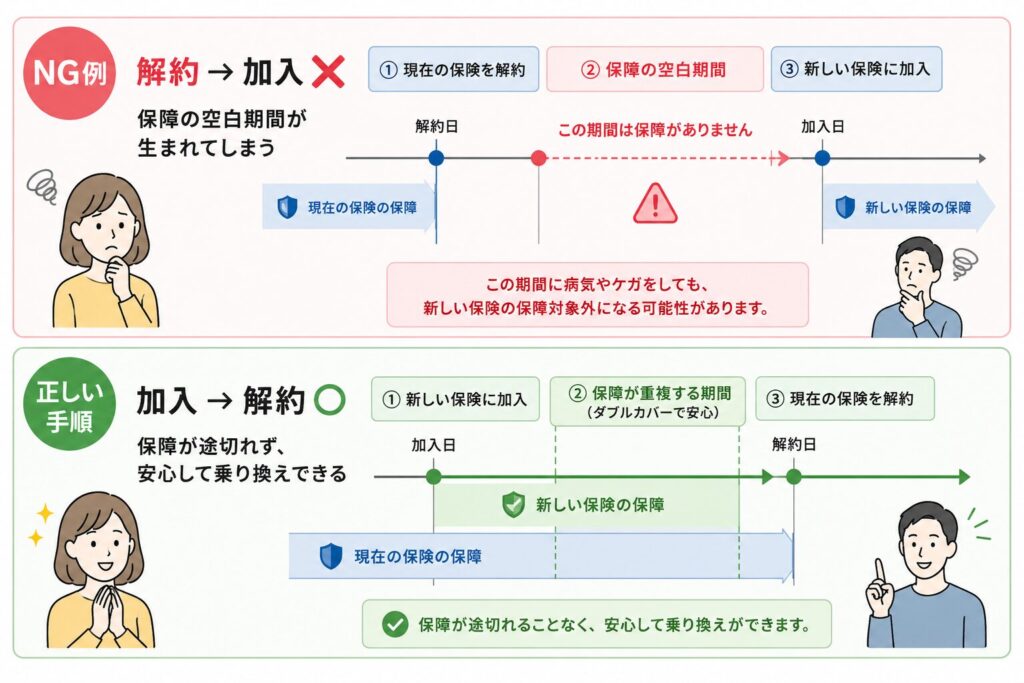

保険を乗り換えようとするとき、「今の保険をいつ解約すればいいの?」と迷う方は多いと思います。

手順を間違えると、新しい保険に入るまで保障がなくなる空白期間が生まれたり、新規加入ができなかったときには保障がなくなるといったことが起こってしまいます。

この記事では、保障が切れないまま安心して乗り換えるための正しい手順を、一ステップずつ丁寧に解説します。

📋この記事でわかること

保険を乗り換えたいんだけど、今の保険ってどのタイミングで解約すればいいの?

これ、順番がとても大事です!先に解約してしまうと保障が空白になるリスクがあるので、必ず「新しい保険の契約が成立してから解約」の順番で進めましょう。

なぜ「保障の空白期間」が危険なのか

保険の乗り換えで最も注意したいのが、保障のない空白期間です。

「どうせすぐ新しい保険に入るから大丈夫」と思いがちですが、保険の加入には審査があり、すぐに契約が成立するとは限りません。審査に数日〜数週間かかることもありますし、健康状態によっては希望の保険に入れないケースもあります。

この空白期間中に病気やケガが起きたとしても、保険金は受け取れません。また、空白期間中に健康状態が悪化すると、新しい保険の審査に影響する場合もあります。

保障が切れない乗り換えの6ステップ

STEP 1:現在の保険内容を整理する

まず、今加入している保険の内容を書き出し、必要な保障金額と見比べます。

詳しいやり方はこちらの記事をご覧ください

→ 【保険の見直し手順】50代が解約・乗り換えで失敗しないための順番

STEP 2:新しい保険を探して比較する

現在の保険の内容が整理できたら、次は新しい保険を探します。

比較するポイントは次の通りです。

- 必要な保障がカバーされているか

- 保険料は家計に合っているか

- 保険会社の評判・支払い実績はどうか

- 更新型か終身型か(更新のたびに保険料が上がる保険は注意)

複数の保険会社を自分で比較するのが難しければ、FPや保険の無料相談窓口で自分に合った保険を選んでもらうのもおすすめです。

STEP 3:新しい保険の申し込み・審査を受ける

比較して希望の保険が決まったら、申し込みをします。ここで大事なのは、まだ今の保険は解約しないことです。

申し込みの際は健康状態の告知が必要です。

こんなこと答えたら加入できないかも…とは思わず、ありのまま正確に答えましょう。

告知内容によっては、審査に時間がかかったり、加入はできても条件(特定部位不担保・割増保険料など)がつく場合もあります。

加入後に告知義務違反が発覚すると、契約解除や保険金不払いになるだけでなく、最悪の場合、詐欺とみなされ、契約が無効となることもあります。

告知って、どんなことを聞かれるの?

例えば、過去5年以内の入院歴・手術歴のほか、現在治療中の病気や服薬状況などが一般的です。喫煙状況や運動の習慣などをきかれることもあります。

保険はたくさん種類があり、高齢でも加入できる保険や、持病がある場合でも加入できる「引受基準緩和型保険」というものもありますので、納得できる保険を探しましょう。

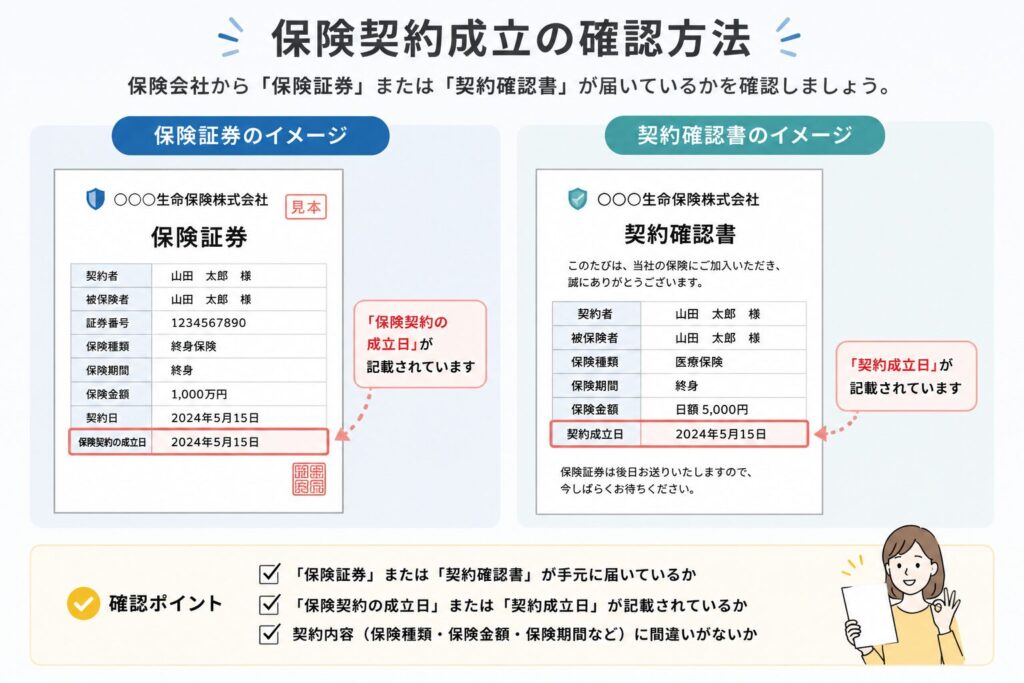

STEP 4:新しい保険の契約成立を確認する

審査が通り、新しい保険の契約が正式に成立したことを必ず確認してから次のステップに進みます。

「申し込んだ=契約成立」ではありません。

申し込みから契約成立までに数日かかることがありますので、焦って今の保険を解約しないよう注意しましょう。

また、ややこしいですが「契約開始日=責任開始日」とも限りません。

契約開始日(=契約日)は保険料の計算や更新・払込終了などの基準となる日付です。一方、責任開始日は保険会社が保障の責任を負い始める日で、「申し込み・告知・第1回保険料の払い込み」の3つがすべて完了した日が責任開始日となります。

つまり、保障が実際にスタートするのは責任開始日です。保険証券が届いて契約日が確認できても、責任開始日も必ずあわせて確認しておきましょう。

STEP 5:古い保険に解約の連絡をする

新しい保険の契約が成立したことを確認したら、はじめて古い保険に解約の連絡をします。

解約の連絡方法は保険会社によって異なります。

- 電話で解約の意思を伝える

- 解約請求書などの書類を郵送する

- オンラインで手続きできる場合もある

解約の連絡から実際の解約完了まで、数日〜2週間程度かかる場合があります。その間も新旧両方の保険に加入している状態になりますが、二重払いになることを気にするよりも保障の空白を作らないことを優先しましょう。

STEP 6:解約返戻金の受け取りを確認する

解約手続きが完了すると、解約返戻金がある場合は、指定した口座に振り込まれます。

振込まで通常1〜2週間程度かかります。金額が事前に確認した解約返戻金の額と合っているかチェックしましょう。

乗り換え時に気をつけたい3つのポイント

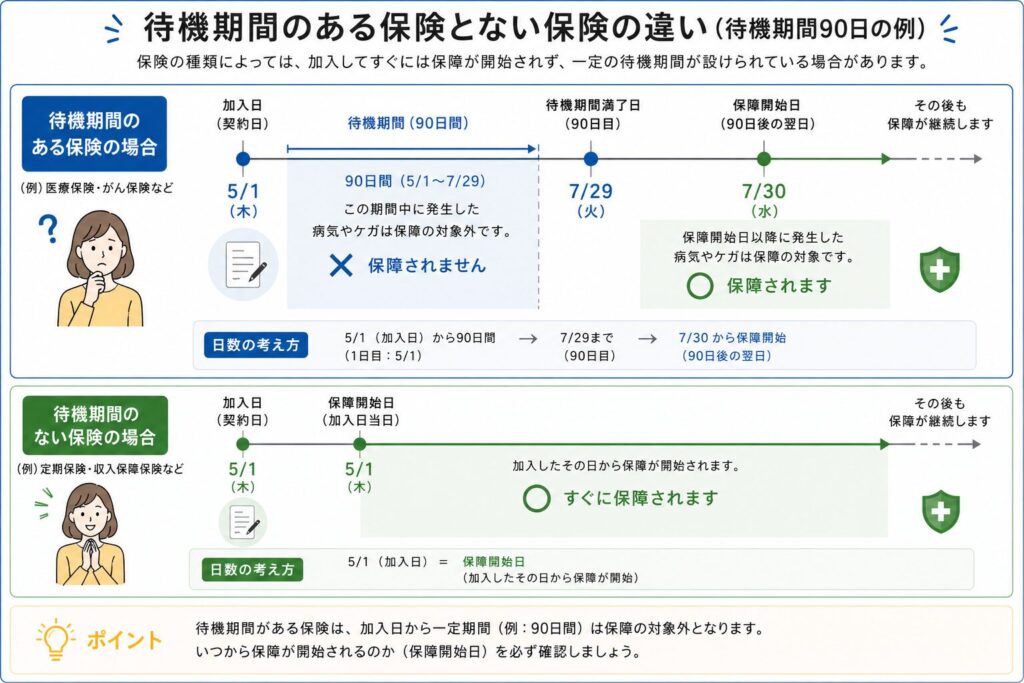

① 待機期間(不担保期間)に注意

新しい保険に加入しても、契約後すぐにすべての保障が使えるわけではない場合があります。

特にがん保険は、契約から90日間(3ヶ月)は保障が開始されない「待機期間」が設けられていることが一般的です。

そのため、がん保険の乗り換えを考えている場合は、古い保険の解約タイミングを特に慎重に判断する必要があります。新しい保険の待機期間が終わってから古い保険を解約する、という考え方もあります。

② 健康状態が変わると審査に影響する

乗り換えを考えたときはまだ健康だったとしても、時間をかけているうちに体調を崩したり、急な入院や病気が発覚して通院が始まると審査に影響することがあります。

乗り換えを決めたら、なるべく早めに行動することをおすすめします。

③ 保険料の二重払い期間はやむを得ない

新しい保険の契約成立から古い保険の解約完了まで、数週間〜1ヶ月程度は両方の保険料が発生します。この期間の二重払いは、保障の空白を作らないための必要なコストと考えましょう。

同じ保険会社内での「転換」には注意

保険会社から「今の保険を新しい保険に切り替えませんか?」(=転換)と提案されることがあります。

転換とは、今の保険の解約返戻金を新しい保険の保険料に充当する方法で、1社で完結するため手続きがシンプルに見えます。

ただし、転換にはいくつかの注意点があります。

- 転換後の保険の予定利率は現在の低い利率が適用される

- お宝保険(高予定利率)を転換すると、有利な条件が失われる

- 転換は同じ保険会社内でしかできないため、他社と比較できない

転換って便利そうだけど、デメリットもあるんだね。

特にお宝保険を転換するのは慎重に検討してください。新しい保険に変わることで、これまで積み上げた有利な条件がリセットされてしまいます。転換を勧められたときは、他社と比較してから判断するのがおすすめです。

一人で難しければFP相談を活用する

保険の乗り換えは、複数の保険会社を比較しながら、タイミングも含めて判断しなければならないため、一人で進めるのが難しいと感じる方も多いです。

FPの無料相談では、現状の整理から新しい保険の比較・提案まで一緒に行ってもらえます。乗り換えのスケジュール管理も含めてサポートしてもらえるので、「手順が正しいか不安」という方にも安心です。

→ 【50代向け】保険の無料相談はこちら|複数社を比較して選べます

【まとめ】

・先に解約してから新しい保険を探すのはNG。保障の空白が生まれる

・正しい順番:

①現状整理 → ②比較 → ③申込・審査 → ④契約成立確認 → ⑤解約連絡 → ⑥返戻金確認

・契約成立は、申込=成立ではないことに注意

・がん保険など、保障開始までに待機期間があるものは解約のタイミングに特に注意

・保険料の二重払い期間は保障の空白を作らないための必要なコストと割り切る

・転換は手続きが楽だが、一番条件がいいかとは別の話

・迷ったらFPの無料相談を活用する

⬅ 前の記事:【保険を解約する前に確認すること】後悔しないチェックリスト

⬆ このシリーズの目次:【50代の保険見直し完全ガイド】生命保険・医療保険・がん保険を整理しよう