「保険料が高いから解約したい」「見直したいけど、今の保険をどうすればいいかわからない」

そう思って解約しようとしたとき、ちょっと待ってください✋

保険の解約は取り消しができません。解約してから「やっぱり残しておけばよかった」と後悔しても、同じ条件で入り直すことは難しいケースがほとんどです。

この記事では、解約を決める前に必ず確認しておきたいことをチェックリスト形式でまとめました。

一つひとつ確認してから判断することで、後悔のない見直しをしていきましょう。

📋この記事でわかること

保険料が高くて解約しようかと思ってるんだけど、何か確認しておくことってある?

解約は取り消しができないので、必ずいくつか確認してから決めましょう。特に貯蓄型の保険は要注意です!

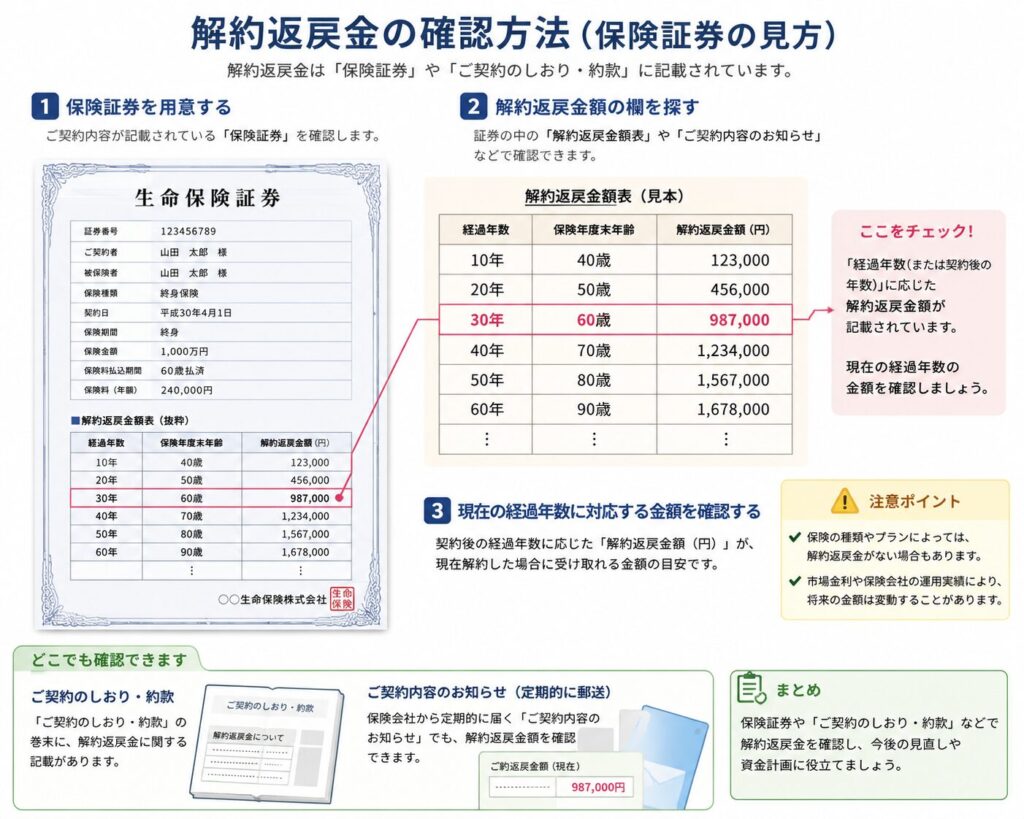

チェック①:解約返戻金はいくら戻ってくる?

まず確認するのは、解約返戻金(かいやくへんれいきん)の金額です。解約返戻金とは、保険を解約したときに戻ってくるお金のことです。

保険証券にざっくり書かれていることもありますが、保険会社への問い合わせで現在の解約返戻金の正確な金額を確認できます。

ネットで契約内容を確認できる場合は、そこにも記載されていることがあります。

注意が必要なのは、払込期間の途中で解約すると、払い込んだ保険料より返ってくるお金の方が少ない「元本割れ」が起こることです。

掛け捨て保険はそもそも返戻金がゼロ、または数千円程度ですが、貯金も兼ねてと思って積み立てていた保険でも、解約時期によっては支払った保険料よりだいぶ少ない金額しか戻ってこなかった、なんてこともあるので要注意です。

チェック②:払込済みの総額と比べて損益はどうか?

解約返戻金の金額がわかったら、次に「これまで払ってきた保険料の総額」と比べてみましょう。

計算例:

- 月額保険料:15,000円 × 20年(240ヶ月)= 払込総額 360万円

- 現在の解約返戻金:290万円

- → 70万円の元本割れ

この差額を見て「損切りと割り切れるか」が一つの判断基準になります。

70万円の損って、やっぱりもったいないよね…

そう感じますよね。ただ、このまま払い続けると保険料がさらにかかります。「これから何年払い続けると損益分岐点に達するか」も一緒に考えると判断しやすくなりますよ。

損益分岐点(払込総額と返戻金が同じになる時点)まであと数年なら、もう少し続けた方がよいケースもあります。

逆に損益分岐点までまだ10年以上あるなら、解約して別の方法で運用した方が効率がよいこともあります。

そもそも私は、保障と貯金はわけて考えることを推奨していますので、保険料が高いと感じるなら、ここで保険=掛け捨てで保障だけ得る、と割り切って考えることもおすすめします。

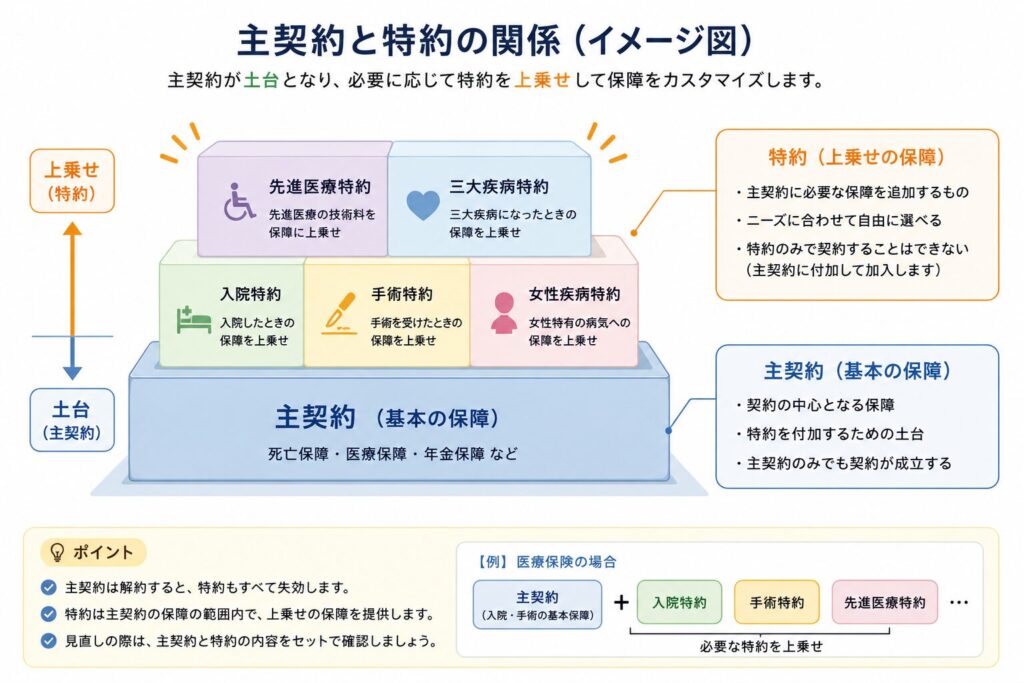

チェック③:解約することで失われる保障を確認する

保険を解約すると、死亡保障・医療保障などの保険金はもちろん、特約もすべて消えます。

特約とは、主契約にくっついているオプション的な保障のことです。

例えば

- 入院特約

- 手術特約

- 女性疾病特約

- 先進医療特約

- 三大疾病特約

- 就業不能特約など。。。

「主契約は不要だけど特約だけ残したい」という場合、原則として特約単体での継続はできませんが、特約だけを削除して主契約を残すことはできます。

不要な特約があれば、解約ではなく特約の削除で保険料を下げる方法も検討しましょう。

チェック④:貯蓄型保険の場合、予定利率を必ず確認する

貯蓄型の生命保険(終身保険・養老保険など)には、予定利率(よていりりつ)という数字があります。これは保険会社が「この利率で運用します」と約束している数字のことです。

現在の予定利率は0.25〜1%前後が一般的ですが、1990年代以前に加入した保険は5〜6%台という高い利率で設計されているものがあります。これを俗に「お宝保険」と呼びます。

お宝保険って聞いたことある!うちにもそういうのがあるかも。

もし5%以上の予定利率なら、特に解約は慎重に検討してください!今の低金利時代では、同じ条件の保険には二度と入れません。解約してから後悔しても遅いのです。

予定利率の確認方法:

保険証券に記載されているか、保険会社に問い合わせると教えてもらえます。

| 予定利率 | 判断の目安 |

|---|---|

| 5%以上 | お宝保険の可能性大。解約は慎重に |

| 2〜4% | 比較的有利。解約前に慎重に検討 |

| 1%未満 | 解約・乗り換えを検討してもよい |

チェック⑤:健康状態と新しい保険の審査を確認する

「今の保険を解約して、もっと安い保険に入り直そう」と考えている場合、新しい保険の審査が通るかどうかを先に確認することが大切です。

保険の加入には健康状態の告知が必要で、持病や通院歴があると審査が通らなかったり、条件つきでしか入れないケースがあります。

50代以降は、年齢とともに持病がある方も多くなってきます。

必ず守るべき順番

- 新しい保険の審査を先に受ける

- 審査が通って契約が成立してから

- 古い保険を解約する

先に解約してしまうと、新しい保険に入れなかった場合に無保険状態になってしまいます。これが保険の見直しで最も注意すべきポイントです。

チェック⑥:解約のタイミングは払込終了後か、途中か

貯蓄型保険には「払込終了年」があります。払込期間が終わった後も保障は続き、解約返戻金も増え続けることが多いです。

払込終了直後は解約返戻金が最も高くなるタイミングであることが多いため、タイミングを合わせると損が少なくなる場合があります。

また、年払いや半年払いで保険料を支払っている場合、契約応当日(けいやくおうとうび)に合わせて解約すると、払い戻しがスムーズになることがあります。解約を決めた場合は、保険会社に「最もお得な解約タイミング」を確認してみましょう。

解約よりも得になる選択肢

保険を解約しなくても、保険料を下げられる方法があります。

① 特約の削除

不要になった特約だけを外すことで、主契約の保障を残しながら保険料を下げられます。

② 保障額の減額

死亡保険金などの保障額を下げることで、保険料を抑えられます。

③ 払済保険(はらいずみほけん)への変更

以降の保険料支払いをやめて、現在の解約返戻金をもとに保障額を下げた状態で保障を継続する方法です。保険料の支払いがなくなるため、家計の負担を減らしながら保障を残せます。

全部解約しなくても、保険料を下げる方法があるんだね!

そうなんです。「解約する or 続ける」の二択ではなく、「減額」「特約削除」「払済変更」という選択肢もあるので、ご自身に合った見直し方法を考えてみてください。

いきなり解約はハードルが高い(不安)という方も、不要部分のみ解約することで保険料が抑えられる実感ができます。

私も最初の見直しはこの方法で保険料を下げることに成功しました。

単体の医療保険と死亡保障の入院特約が被っていて、特約を解約しスッキリ整えることができました。

【チェックリストまとめ】解約前の6つの確認事項

解約を決める前に、以下を一つずつ確認しましょう。

✅ ① 解約返戻金の現在額を確認した

✅ ② 払込済み総額と比較して損益を計算した

✅ ③ 解約で失われる保障(特約含む)を確認した

✅ ④ 予定利率を確認した(お宝保険でないか)

✅ ⑤ 新しい保険の審査が通ることを先に確認した

✅ ⑥ 解約のタイミング(応当日・払込終了後)を確認した

一人で判断が難しければFPに相談しましょう

保険の解約・見直しは、お金に直結する大事な決断です。「解約すべきかどうか」「どの保険を残すべきか」を一人で判断するのが難しければ、FPの無料相談を活用しましょう。

保険証券を持参すれば、現状の整理から損益の計算、最適な見直しプランまで一緒に考えてもらえます。オンライン相談にも対応しているので、自宅にいながら複数の保険会社を比較しながら相談できます。

→ 【50代向け】保険の無料相談はこちら|複数社を比較して選べます

【まとめ】

・解約は取り消しできない。必ず事前確認を

・解約返戻金と払込総額を比べて損益を把握する

・予定利率5%以上の「お宝保険」の解約は慎重に

・解約前に新しい保険の契約をする

・解約よりも「減額」「特約削除」「払済変更」が得なケースもある

・判断に迷ったらFPの無料相談を活用する

⬅ 前の記事:【保険の見直し手順】50代が解約・乗り換えで失敗しないための順番

⬆ このシリーズの目次:【50代の保険見直し完全ガイド】生命保険・医療保険・がん保険を整理しよう

➡ 次の記事:【保障が切れない保険の見直し順番】安心して乗り換えるための手順