※本記事にはプロモーション(広告)が含まれています

私の友人が乳がんと診断されたのは、50代前半のことでした。

突然の診断で頭が真っ白になる中、じわじわと浮かんできたのは「お金のこと」だったと後で話してくれました。がん治療にかかる医療費への不安、そして仕事を続けられなくなるかもしれないという恐怖。

この記事では、がん治療にかかるお金の全体像を整理します。医療費だけでなく、見落としがちな生活費の増加や収入への影響も含めて、実際の体験談をもとにお伝えします。FP(ファイナンシャルプランナー)として、友人に制度の案内をした経験から、知っていれば助かる情報をお伝えします。

この記事でわかること

- ✓ がん治療費の総額と実際の自己負担の目安

- ✓ 医療費以外にかかる費用(差額ベッド代・生活費の増加など)

- ✓ 収入ゼロになったときに頼れる公的制度

- ✓ 派遣社員・非正規雇用の方が特に知っておくべきこと

- ✓ 貯蓄で備えるか保険で備えるかの考え方

がん治療費の総額はどれくらい?

がん治療には、手術・入院・抗がん剤・放射線治療・通院での継続治療などがあります。治療内容や期間によって差はありますが、医療費の総額は数十万円から数百万円にのぼることもあります。

重要なのは「総額がそのまま自己負担になるわけではない」という点です。ただし、医療費以外の出費も含めると、実際の負担はかなりの金額になることもあります。

友人の場合、医療費・差額ベッド代・ウィッグ・生活費の増加などを合わせると、自己負担額は100万円近くになったそうです。

公的医療保険で自己負担は抑えられる

日本では公的医療保険により、医療費の自己負担は原則3割です。さらに、1ヶ月の自己負担額には上限があります。高額療養費制度により、一定額を超えた分は軽減されます。

制度の詳しい仕組みや上限額については、こちらの記事で解説しています。

👉 【高額療養費制度】2026年8月から自己負担が増える?基本の仕組みと改正ポイントを解説

ここで押さえておきたいのは、医療費が高額になっても、制度によって負担は一定範囲に抑えられるという点です。

医療費以外にかかる費用も多い

実際に家計へ影響を与えるのは、医療費そのものだけではありません。友人のケースを見ても、医療費よりも生活全体の変化のほうが長く続きました。

差額ベッド代・交通費

個室を利用した場合の差額ベッド代は公的保険の対象外です。通院の交通費や駐車場代も自己負担になります。

ウィッグ・ケア用品・衣類の買い替え

抗がん剤治療による脱毛への対応として、ウィッグの購入費用がかかることがあります。

また、治療の影響で肌質が変わり、これまで使っていた化粧品が合わなくなって買い替えが必要になることも。友人もこれには驚いていました。

さらに、手術の内容によっては、からだの変化に合わせた下着や洋服の買い替えが必要になるケースもあります。こうした出費は治療費としてカウントしにくい分、見落とされがちです。

生活費の増加

体調が安定しない期間は、これまで通り家事ができない場合もあります。家事代行サービス、惣菜や外食の増加、宅配サービス、タクシー移動など、1回あたりは数千円でも、積み重なると1ヶ月で数万円になることもあります。

実は一番大きいのは「収入への影響」

友人の体験を聞いていて実感したのは、医療費よりも「収入がゼロになること」のほうが家計へのダメージが大きかったということです。

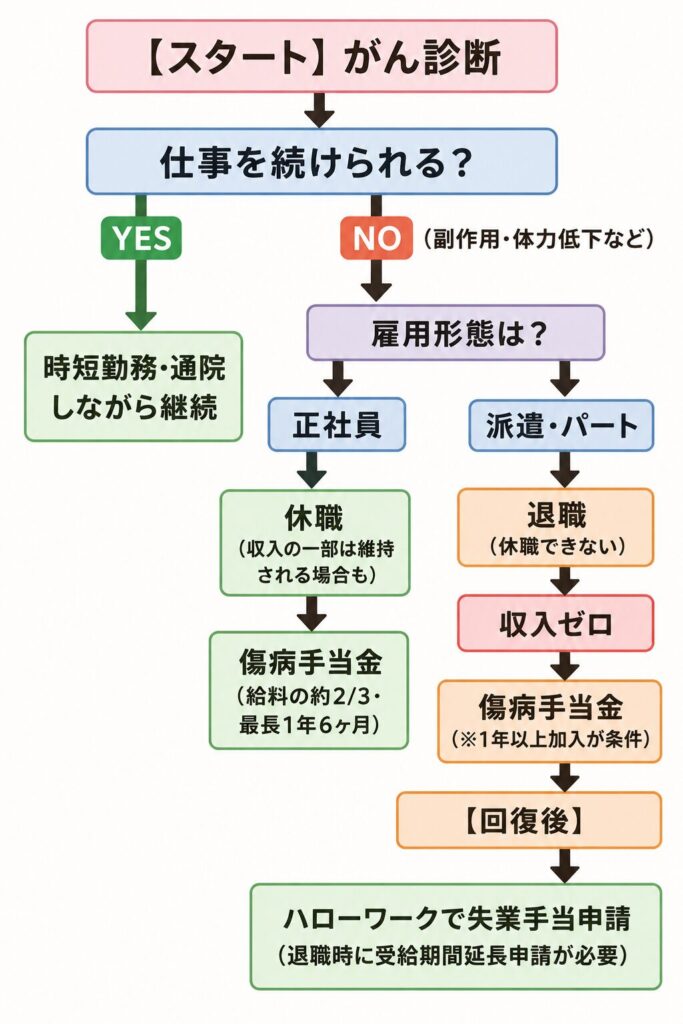

仕事を続けられなくなるケースがある

がん治療は手術だけで終わるケースは少なく、その後も抗がん剤や放射線治療が続くことがあります。副作用で体調が安定しない期間は、仕事を続けることが難しくなることもあります。

友人の場合も、手術後の治療と薬の副作用で、通常の生活ができるようになるまでに1年以上かかりました。

派遣・パートは「休職」という選択肢がない

正社員であれば、会社に申請して休職という選択肢があります。ただし、派遣社員やパートの場合、実質的に休職はできません。仕事を辞めるしかなく、そうなると収入はゼロになります。

友人は派遣社員として働いていたため、治療に専念するために退職を選びました。派遣元からも派遣先からも、利用できる制度について案内は一切ありませんでした。

傷病手当金は派遣社員でも受け取れる

友人が退職を決めたとき、私はすぐに「傷病手当金の手続きをして」と伝えました。

傷病手当金って、正社員しかもらえないんじゃないの?

実はそうじゃないんです。派遣社員でも、派遣元の会社の健康保険に加入していれば受け取れます。でも、誰も教えてくれないので知らない方が多いんですよね。

傷病手当金は正社員だけでなく、派遣社員でも受け取れます。病気や怪我で働けなくなったときに、健康保険から給付されるお金で、給料のおよそ3分の2が最長1年6ヶ月にわたって支給されます。

ただし、退職後も継続して受け取るためには、退職日までに継続して1年以上健康保険に加入していることが条件です。派遣社員の場合、派遣元の会社が変わると加入期間がリセットされることがあるため、注意が必要です。

友人はこの制度をFPである私から聞くまで知らなかったそうです。派遣で働いている方は特に、自分から調べないと情報が入ってきにくい環境にあります。

傷病手当金が終わったあとは失業手当も受け取れる

友人は傷病手当金を満額(最長の1年6ヶ月)受け取り、さらにその後、失業手当も受け取ることができました。

病気で退職したら、失業手当はもらえないんじゃないの?

病気が理由で働けない期間は、「受給期間の延長申請」をしておくことで、回復後に失業手当を受け取ることができるんです。退職後すぐにハローワークで申請しておくことが大切です。

傷病手当金と失業手当の組み合わせを知っているかどうかで、治療中の家計の安心感がかなり変わります。

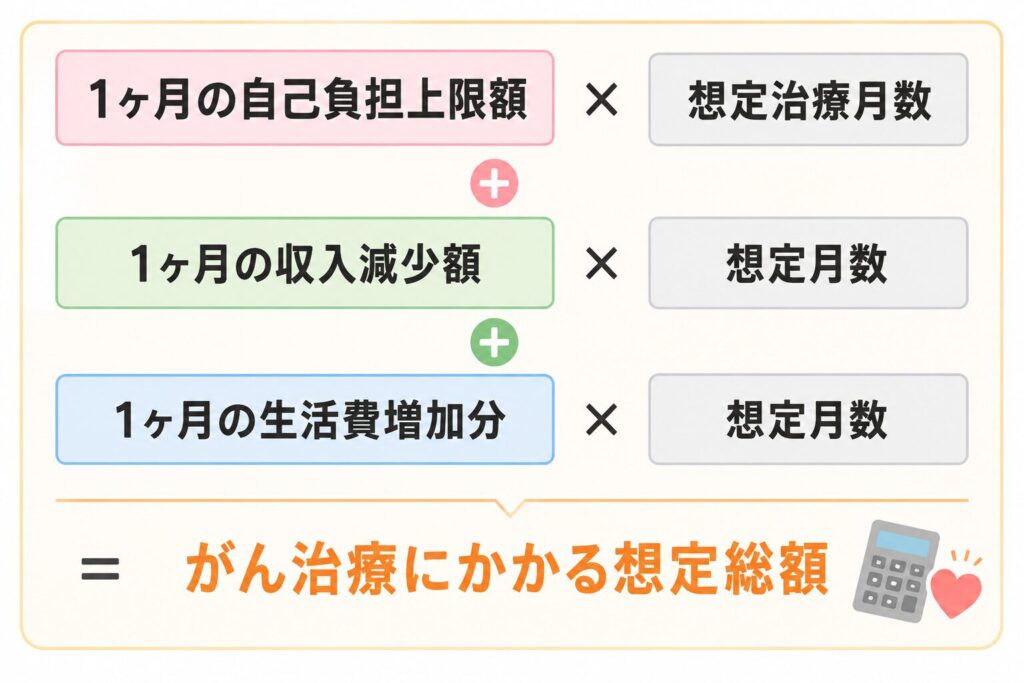

実際いくら備えておけばいい?

では、いくら備えておけばよいのでしょうか。目安を考えるために、次の3つを整理します。

- 1ヶ月あたりの医療費の自己負担上限額

- 治療が続くと想定する月数

- 1ヶ月あたりの収入減少額や生活費の増加分

たとえば、

- 自己負担上限が月9万円・治療が6ヶ月 → 54万円

- 収入が月5万円減・6ヶ月 → 30万円

- 生活費が月3万円増・6ヶ月 → 18万円

合計で約100万円が一つの目安になります。

もちろん実際の金額は人によって異なりますが、このように自分の家計に当てはめて考えることで、必要な備えのイメージが具体的になります。

貯蓄で備えるか・保険で備えるか

友人は医療保険に入っていませんでした。貯蓄でなんとか乗り越えることはできましたが、「入っておけばよかった」と後悔していました。

その理由は、お金の問題だけではありませんでした。がんは治療が終わっても、定期的な検査が続きます。再発していないかどうかの結果が出るまでの間、精神的な不安がずっと続くと言っていました。

貯蓄で乗り越えられたなら、保険はいらなかったってこと?

お金だけで見れば、貯蓄で対応できたケースです。でも友人が言っていたのは、「いつまで続くかわからない不安の中で、保険というお守りがあれば気持ちが違ったかもしれない」ということでした。

保険の役割は、お金の補填だけではありません。「もしものときに備えがある」という安心感も、保険の価値の一つです。ただし、保険料が家計の負担になるようでは本末転倒です。貯蓄で備えられる方は貯蓄で、不安が大きい方は保険も選択肢に入れる、というのが私の考えです。

FPとして、もう一つ伝えておきたいことがあります。

「貯蓄で乗り越えられたなら問題ない」とは、必ずしも言えません。がん治療後に体力が落ち、以前と同じように働けなくなるケースもあります。そうなると、治療で使った貯蓄を戻すことが難しくなります。

貯蓄は医療費への備えのためだけに存在するわけではありません。老後の生活費、住宅の修繕、介護など、さまざまなリスクに備えるためのものでもあります。「使ったら戻す」ができなくなると、その後の人生設計全体に影響が出てきます。

「自分には貯蓄があるから保険は不要」と判断する前に、万が一働けなくなったとき、その貯蓄を戻せる見通しがあるかどうかも、一度考えてみてください。

【まとめ】

・がん治療の医療費の総額は高額になることがあるが、公的制度で自己負担は抑えられる

・医療費以外の生活費増加・収入減少も考慮する必要がある

・派遣・パートは休職できないため、収入ゼロになるリスクが高い

・傷病手当金は派遣社員でも受け取れる(退職後の継続受給には1年以上の加入が条件)

・傷病手当金終了後、失業手当も受け取れるケースがある

・貯蓄か保険かは、家計状況・不安の大きさ・貯蓄を戻せる見通しで判断する

備えについて相談したい方へ

貯蓄と保険、どちらで備えるかは家計の状況によって異なります。「自分の場合はどうすればいいか」を一度プロに整理してもらうのも一つの方法です。

↓がん保険について無料で相談ができます↓

関連記事

- 【医療保険が不要な人・必要な人】あなたはどっちのタイプ?

- 【医療保険の特約とは?】がん・三大疾病・先進医療の備え方

- 【がん保険・三大疾病保険】特約との違いと単体で入るべきかの判断基準

- 【がん保険と医療保険どちらを優先すべき?】タイプ別の選び方