50代になって定期保険の見直しを考え始めたとき、「終身?定期?掛け捨て?貯蓄型?」と選択肢が多くて迷ってしまう方は少なくないと思います。結論からお伝えすると、50代で定期保険を選ぶならシンプルな「掛け捨てタイプ」が合理的です。

男性と女性では家計での役割やライフステージが異なるため、押さえておきたいポイントも少しずつ違います。この記事では、50代からの定期保険の選び方を、男性・女性それぞれの視点でわかりやすく解説します。

この記事でわかること

- 50代に掛け捨て定期保険をおすすめする理由

- 定期保険の種類と選び方

- 定期保険を選ぶときの3つのチェックポイント

- 男性・女性それぞれの選び方の違い

- 定期保険で気をつけたいポイント

掛け捨ての定期保険がおすすめの理由

50代で定期保険を見直すなら、「掛け捨てタイプ」がもっとも合理的な選択です。

なぜ50代には掛け捨てが向いているのか。それは、この年代ならではの事情があるからです。

まず、子どもの独立や親の介護などで家族構成が変わり、「一生涯ずっと保障が必要」というよりも、あと5年・10年といった限られた期間だけ手厚く備えたい、というケースが多くなります。

また、子どもがまだ学校に通っていれば教育費もかかる時期です。毎月の保険料はできるだけ抑えながら、必要な保障額をしっかり確保したい、というバランスも大切になります。

さらに、退職後の収入減も視野に入ってくる年代です。現役のうちに保険の設計を見直して、老後の家計への負担を減らしておくことが、長い目で見た安心につながります。

掛け捨てって、お金が戻ってこないからもったいない気がしていたんです。

そう感じる方は多いですね。でも50代になると必要保障額もあと少しというケースも多く、決まった期間だけ保障される定期保険は、保険料も安くとても合理的なんです。

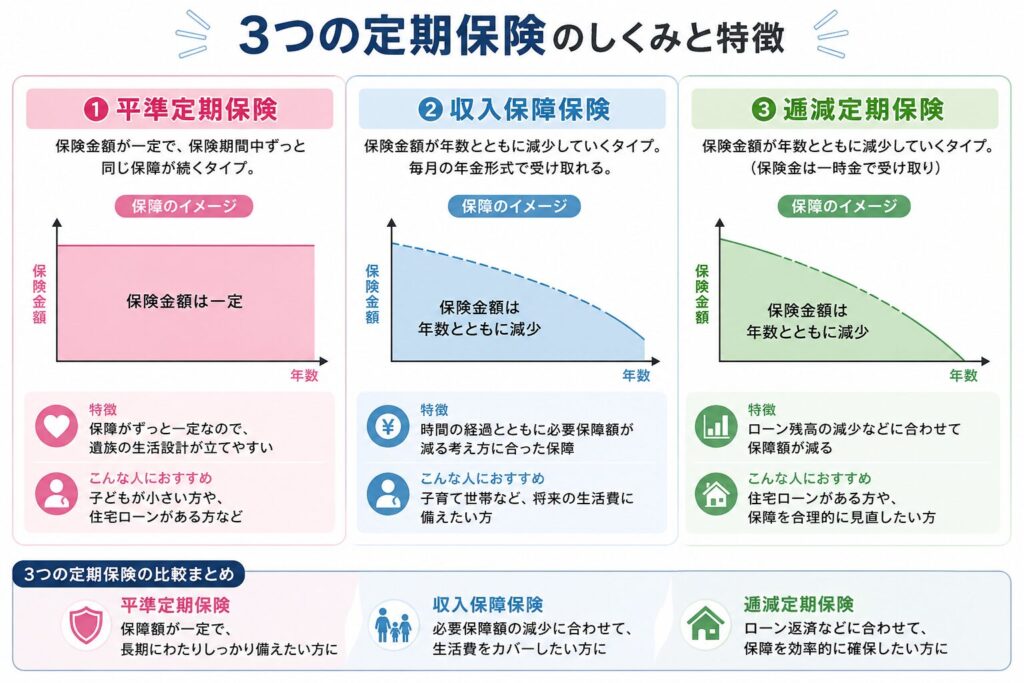

定期保険の種類と選び方

定期保険は、一定の保険期間中のみ保障がある保険で、基本的に満期金や解約返戻金がなく、保険料は掛け捨てとなります。

一口に定期保険といっても、いくつかの種類があります。

平準定期保険

保険期間中、保障額が一定で変わらないタイプです。「10年間、ずっと同じ額の保障が欲しい」という場合に向いています。わかりやすさが特徴で、もっともシンプルな形の定期保険です。

収入保障保険

亡くなったときに、残りの保険期間中「毎月一定額を受け取れる」タイプです。たとえばまだ子どもにお金がかかる場合、「一括でまとまった保険金」より「毎月の生活費として受け取れる」ほうが家族にとって使いやすいことがあります。保険期間が進むにつれて総受取額は少なくなるので、同じ保障額でも保険料は平準定期より抑えやすい傾向があります。

逓減定期保険

保険期間が経過するにつれて、保障額が少しずつ減っていくタイプです。見直しをしなくても必要保障額が年々減っていくので、子育て世帯に向いています。収入保障保険と違って、保険金は一括で受け取ることができます。

定期保険を選ぶときの3つのチェックポイント

① 保障額の目安

「遺族の生活費 × 必要な年数 + 教育費」をおおよその目安にします。

すでにある貯蓄や、配偶者自身の収入・年金は差し引いて考えると、現実的な保障額に近づきます。住宅ローンがある場合は、団体信用生命保険(団信)に加入していればローン残債は団信でカバーされることが多いので、まずそこも確認しておきたいところです。

② 保険期間の目安

次のうち、自分の家計にとって「ここまで備えがあれば安心」と思える時期を区切りに設定します。

- 末子が独立するまで

- 退職するまで

- 住宅ローン完済まで(団信で不足する場合)

- 配偶者の年金が始まるまで

〇年満了と〇歳満了があるので、ライフプランにあった年数を選びましょう。必要な期間が短い場合は、5年・10年といった短めの定期保険を選ぶのも選択肢です。

③ 保険と貯蓄を分けて考える

満期金があるなど貯蓄性のある保険ではなく、保険は保障目的・貯蓄はNISAや定期預金で別に積み立てるのが、コスト面でも自由度の面でも合理的なケースが多いです。

1本の保険に保障と貯蓄をまとめようとすると、その分支払う保険料は高くなりますし、お得なのか損なのかの判断もつきにくくなってしまいがちです。「保障のための保険」と「増やすための貯蓄」は分けて考えるとシンプルに整理できます。

関連記事:保険と投資・預金の違いをやさしく整理

男性・女性で考え方は変わる?

立場や働き方の違いによって必要保障額は大きく変わってきます。

50代男性が考えたいポイント

50代男性の多くは、家計の収入の柱になっているケースが多く、定期保険は「もしもの時の家族への収入保障」として有効です。

- 保険期間の目安:定年退職後(およそ60〜65歳)までを目安にすれば十分なケースが多いです。それ以降は年金や貯蓄でカバーする設計に切り替えていくイメージです。

50代女性が考えたいポイント

女性の場合は、働き方や家族構成によって「必要な保障」を考えるといいでしょう。

- パート・扶養内で働いている場合:直接的な収入は大きくなくても、家事・育児・介護を担っている場合は、その代替費用として保障があると家族にとっての安心につながります。

- 共働きで収入の柱の一方になっている場合:夫婦それぞれの収入に合わせて、お互いの保障を見直す視点が大切です。「夫だけ手厚い」状態になっていないか確認しておきましょう。

男女共通で大切なこと

性別・状況によって必要な保障額と期間は変わるので、人と比べすぎず「いつまで・いくら」を自分の家計に合わせて考えることが大切です。迷ったら一人で抱え込まず、第三者に整理してもらうのが近道です。

また、この記事では死亡保障をメインに解説していますが、入院への備えも心配な方はこちらもご覧ください。

医療保険は本当に必要?50代の判断ポイント

定期保険で気をつけたいポイント

解約返戻金はゼロか、あってもほんの少しの場合が多い

定期保険は掛け捨て型の保険なので、貯蓄性はありません。そのため、満期保険金だけでなく、中途解約した際の解約返戻金もないことが多く、あったとしてもごくわずかです。

更新型の保険は、更新のたびに保険料が上がる

定期保険には「更新型」と「非更新型」があります。更新型は満期になると自動的に更新できるかわりに、更新のたびにその時点の年齢で保険料が再計算されるため、大幅に高くなることがあります。

実は、夫の保険でこれを経験しました。当時はあまり保険の事もわかってなくて、更新時期にお知らせが届いて初めて知ったんです。それまでと同じ保障内容なのに、自動更新後は保険料が倍以上になると書いてありました。

家計に余裕はなかったので、その保険は解約することにしました。

幸い(?)主人はおつき合いで他にも保険に入っていたため保障額が足りなくなる心配はありませんでしたが、10年更新型の保険で更新して20年入ろうと思っている方がいたら、更新後の保険料には注意してくださいね。

定期保険に入るときは、「更新しない前提で必要な保険期間をカバーできる商品を選ぶ」というのが、長い目で見たときの家計への負担を抑えるポイントです。

特約をつけると保険料が高くなる

いくつも保険を入るより、一つの保険に「ついでに医療特約もつけておこう」と考えたくなることもあると思います。ただ、特約を追加するとそのぶん保険料は上がります。

特約で医療保障をつけるよりも、医療保険として別で加入するほうが保障内容を自分でコントロールしやすく、割安になるケースもあります。「ひとつの保険の方が面倒臭くない」という理由で特約を重ねると、結果的に保険料が高くなりがちなので注意が必要です。

特約ってついてるほうが手厚くていいんじゃないかと思ってました。

気持ちはよくわかります。でも「ついでにつけた特約」って、実際に必要かどうか確認していないことが多いんですよね。保険の見直しのときに特約をひとつひとつ確認してみると、入っていることさえ忘れていた人も多いんですよ。

また、特約の場合は後から外すこともできますが、主契約は外せないので解約という選択になります。入っている保険の何が主契約でどんな特約をつけているかはしっかり確認しないといけません。

例①)主契約=終身保険、特約=定期保険特約

例②)主契約=定期保険、特約=医療特約(医療保険)

①の場合は定期保険だけ残すことはできません。

迷ったら無料相談で整理するのがおすすめ

「自分の場合はいくらの保障が必要なんだろう」「いま入っている保険、本当に合っているのかな」と感じたら、まずはきちんと計算してみることをおすすめします。

50代は、子どもの独立・住宅ローン・親の介護・自分たちの老後と、家計が大きく変わる転換期でもあります。だからこそ、保険の見直しも「単独で考える」のではなく、家族構成や将来設計、家計全体の中で位置づけを整理することが大切になります。

一人ではよくわからない、誰かに詳しく説明して欲しい、という場合は、専門家に整理してもらうのも一つの方法です。ひとりひとり答えは違います。

気になる方は、FPや保険のプロに無料で相談できるサービスもありますので、確認してみてください。

まとめ

- 50代で定期保険を選ぶなら、保険料を抑えながら必要な保障を確保できる「掛け捨てタイプ」が合理的

- 定期保険には平準定期・収入保障・逓減定期の3種類がある

- 保障額は「遺族の生活費 × 年数 + 教育費」、保険期間は「独立・完済・年金開始」を目安に

- 保険は保障目的、貯蓄はNISAや定期預金で別に積み立てるのがシンプル

- 更新型は更新のたびに保険料が上がるため、更新しない前提で保険期間を選ぶのがポイント

- 特約のつけすぎには注意。必要な保障かどうかを一つひとつ確認することが大切