「学資保険、どうしよう?」判断に迷ったときに見るべきポイントを教えます。後悔のない選択をするために、順にチェックしていきましょう。

50代になると、学資保険との向き合い方も変わってきます。満期が近い方、まだ数年ある方、すでに受け取り済みの方——それぞれ「正解」は違います。大切なのは「払い続けてきたから」「なんとなく不安だから」という感情ではなく、数字で判断すること。FPの私が、あなたの状況に合わせた判断のポイントを順に整理します。

この記事でわかること

✓ 50代の学資保険の考え方

✓ 総支払額と受取額の計算のしかた

✓ 返戻率で見る「続ける・解約する」の判断基準

✓ 受け取った満期金の考え方

50代と学資保険——あなたの状況はどれ?

学資保険について悩みを持つ50代の方は、次の3つのどれかに当てはまることが多いのではないでしょうか。

① 満期まであと数年ある

お子さんがまだ高校生・大学入学前。あと数年で受け取れる状況です。学費の準備はこれで足りる?「このまま続けていいか」「他の選択肢はないか」と迷いが出る方が多い状況です。

② まだ払い続けているが、老後が心配になってきた

払い込み中だけど、老後のことを考えると「この保険料を老後資金に回した方がいいのでは?」と感じている方です。

③ 満期を迎えて受け取り済み

すでに受け取り終わっている方。「受け取ったお金、どう使うのが正解だったのか」「余った資金はどうすればいいのか」と使い道に悩む方もいます。

この記事では、①から順にそれぞれの状況に合わせた判断材料をお伝えします。

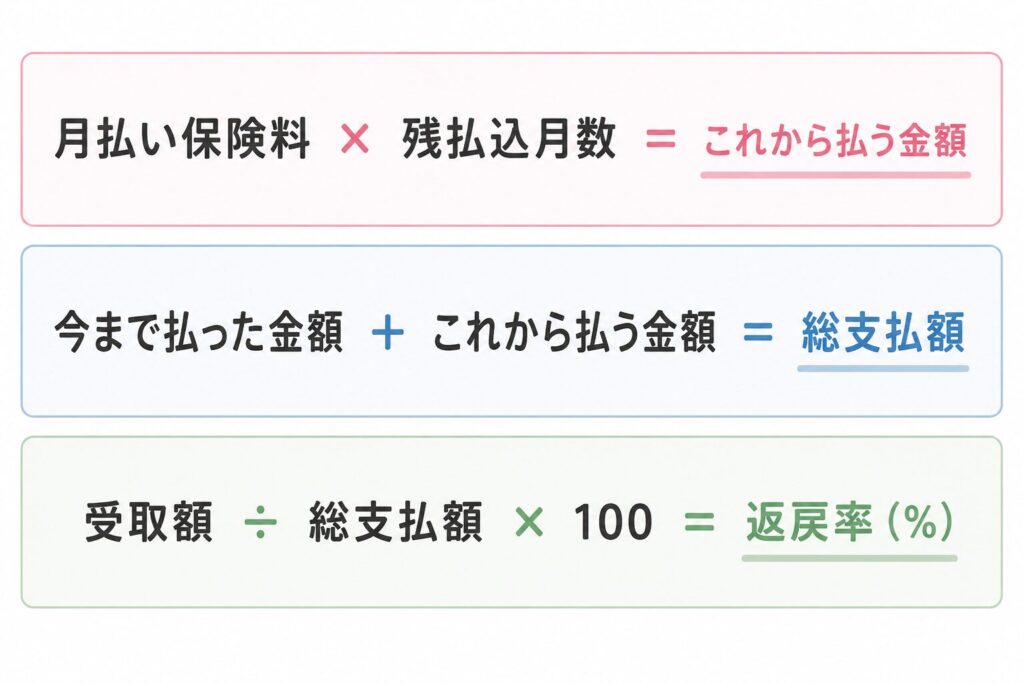

まず確認!総支払額と受取額を計算してみよう

続けるか・見直すかを判断する前に、まず「今の契約が実際に得なのか?損なのか?」を数字で見てみましょう。

月にいくら支払っているかは把握していても、総額でいくら支払っているのかまでは知らない方が多いようです。

保険証券に「満期保険金」「受取額」が記載されていますので、一度確認してみてください。

計算式はシンプルです。

続ける・解約する、判断のポイント

返戻率を計算したら、次のポイントで判断しましょう。

① 返戻率が100%未満(原則)

払った金額より受け取れる額が少ない契約です。このまま払い続けても元本割れが確定しているなら、解約して手元に戻ってきたお金を別の方法に充てることも選択肢として検討する価値があります。

② 返戻率が100%未満(例外:満期まであと2〜3年)

残り期間が短い場合は話が変わります。今解約するより、払い続けて満期を迎えた方が損が小さくなるケースがほとんどです。保険証券の「解約返戻金額表」で、今解約した場合と満期まで続けた場合のおよその金額を比べてみてください。

③ 返戻率が100%以上(原則)

払った金額より多く受け取れる契約です。途中で解約すると元本割れになるケースがほとんどなので、基本的には満期まで続けるのが合理的です。

④ 返戻率が100%以上(例外:満期まで10年以上ある)

返戻率が100%を超えていても、年利に換算すると非常に低い利率にとどまることがあります。満期まで10年以上あるなら、解約して別の方法で運用した方がいい場合もあります。「今の損額」と「この先も低利回りに資金を拘束し続けること」を天秤にかけて考えてみましょう。

解約した方がいいと言われても、今までせっかく払ってきたのに決断できません

そのお気持ちはよくわかります。ただ、決断を先延ばしにしても解決にはなりません。まずはしっかり計算して、数字で整理してみましょう。

保険料の支払いが厳しくなってきた場合

返戻率の計算とは別に、「毎月の保険料が家計を圧迫している」という理由で見直しを考える方もいます。

この場合、選択肢は大きく2つです。解約して手元にお金を戻すか、以降の保険料の払い込みを中止し払済保険にするかです。

払済保険とは?

払済保険とは、以降の保険料の支払いをやめて、その時点での解約返戻金をもとに「保険期間は変えずに、保険金額を減らした保険」に切り替える仕組みのことです。解約と違い、保険は続けることができます。

ただ、別の角度から見ると、気をつけておきたい点もあります。

払済保険に変更しても、「これまでの損がなくなるわけではない」という点です。受取額は減りますし、医療特約など付加していた保障が失われる場合もあります。「保険料を払わなくて済む」という点だけに注目しがちですが、解約して手元に戻ってきたお金を別の方法で運用するという選択肢と、きちんと比べてみることも大切です。

払済保険って初めて聞きました。私の保険もできますか?

払済保険にできるかは保険会社や契約内容によって異なるので、気になったら一度保険会社に確認してみましょう。

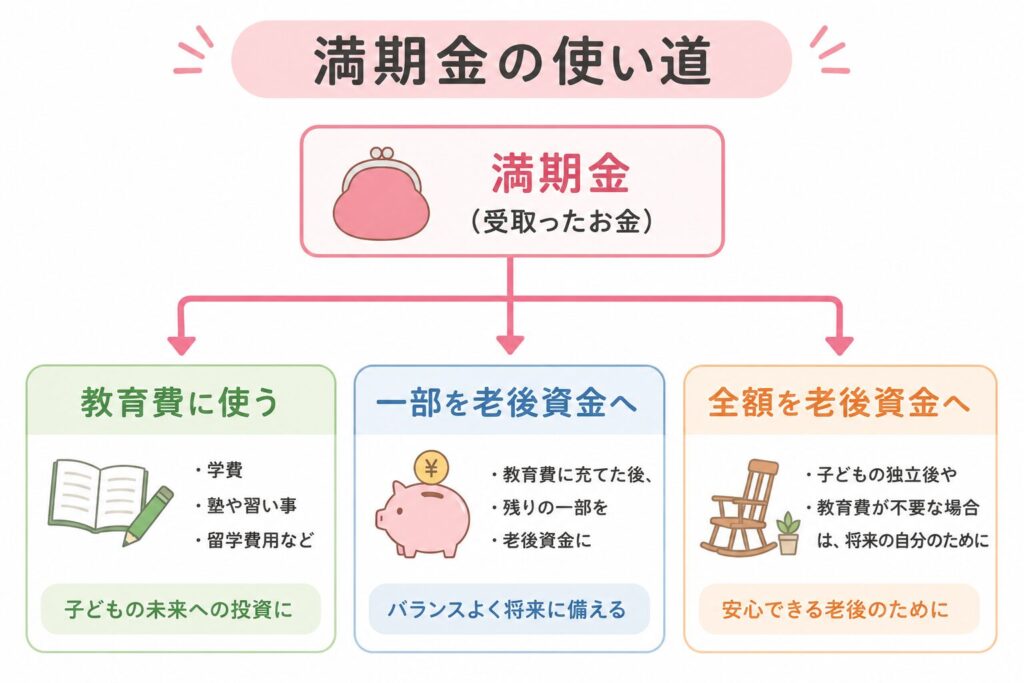

受け取った後のお金、老後資金に回せる?

満期金を受け取った後、「このお金をどう使うか」も50代では重要なテーマです。

お子さんの進学費用として使い切る場合はそのまま充てれば問題ありませんが、使い道に余裕がある場合は、老後資金として積み立てる選択肢も検討に値します。

学資保険の満期金は「教育費のために積み立てたお金」ですが、お子さんが奨学金を使うなど、全額が必要でない場合もあります。その場合は、NISAやiDeCoなど老後を見据えた積み立てに回すことも一つの考え方です。

私の友人は、二人のお子さんにそれぞれ学資保険をかけていましたが、上の子が進学せずに就職したため、下の子の進学費用に充てて、残った分は老後資金に、と貯蓄に回していましたよ。

判断に迷ったら専門家に相談するという選択肢も

「自分の契約で計算してみたけど、続けるべきかどうかまだわからない」という場合は、個別ケースに対応してくれるFPへの無料相談を活用するのも一つの方法です。

保険証券を持参すれば、現在の保険の計算だけでなく、個別の家計の状況も判断して、継続・解約・払済・切替のどれが合理的かを一緒に整理してもらえます。

→ 【50代向け】保険の無料相談はこちら|複数社を比較して選べます

【まとめ】

・50代の学資保険は「続ける・解約する・払済にする・切り替える」などの選択がある

・まず返戻率を計算して、今の契約が得かどうかを数字で確認する

・今の保険の返戻率や満期までの年数によって判断が変わる

・迷ったときはFPへの無料相談で整理するのが近道