保険の見直しをしようと思っても、「何から手をつければいいかわからない」「解約したら保障が切れてしまうのでは?」と不安になる方は多いと思います。

順番を間違えると保障の空白期間が生まれたりするリスクがあるため、慎重にすすめる必要があります。

この記事では、50代が安心して保険を見直せるよう、失敗しない手順を一つずつ解説します。

📋この記事でわかること

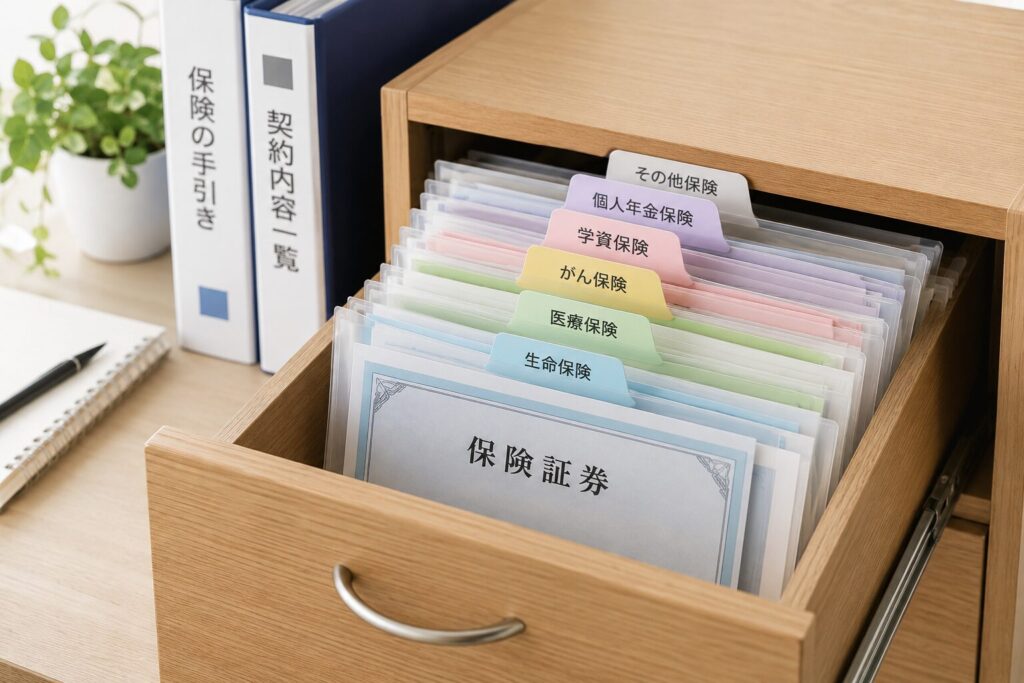

STEP 1:保険証券をすべて集める

まず最初にやることは、今加入しているすべての保険の証券を一か所に集めることです。

家族がいる方は「家族全員分」の保険証券を集めましょう。

引き出しの奥、棚の上、押し入れの中など、バラバラになっているケースが多いので見落としがないように探してくださいね。

保険料がクレジットカードや銀行口座から引き落とされている場合は、明細からどの会社と契約しているかを確認できます。

保険に加入しているのは確かなのに証券が見つからない場合、保険会社に「契約内容確認書を送ってほしい」と依頼すれば再発行してもらえます。

もしくはネットで保障内容を印刷することができる場合もありますので確認してください。

STEP 2:加入中の保険を一覧にまとめる

証券が集まったら、以下の項目を一覧表に書き出しましょう。

- 被保険者(誰の保険か)

- 保険の種類(生命保険・医療保険・がん保険など)

- 保険会社名

- 月々の保険料

- 主な保障内容(死亡保険金額・入院日額など)

- 満期・払込終了年

- 予定利率(貯蓄型の場合)

このような表をExcelなどで作ってもいいですし、苦手な方は手書きでも大丈夫です。

忘れずに総保障金額、保険料の合計金額も出してくださいね。

この一覧を作るだけで「こんなに払っていたのか」「同じような保険が重複していた」という気づきが生まれます。まずは現状を「見える化」することが大切です。

STEP 3:必要な保障額を計算する

現状が見えたら、次は「本当に必要な保障額」を計算します。保険料から逆算するのではなく、必要保障額から考えることが大切です。

死亡保障の考え方

その人が亡くなった場合に、残された家族が必要とする生活費・教育費などから、貯蓄や公的保障(遺族年金など)を差し引いた金額が必要保障額です。

医療保障の考え方

高額療養費制度で1か月の自己負担に上限があります。手持ちの生活防衛資金でカバーできる範囲を確認した上で、保険で備えるべき金額を判断しましょう。

必要保障額の詳しい計算方法はこちら:

→ 【死亡保障はいくら必要?】必要保障額の計算方法と簡易シミュレーション

STEP 4:不要な保険・特約を見つける

必要保障額と現在加入中の保障額を比べて、以下を確認します。

- 重複している保障:同じ種類の保険に複数入っていないか

- 不要になった保障:若いころ入っていたままで過剰になった死亡保障など

- 割高な特約:主契約にくっついている不要な特約がないか

- 利率の低い貯蓄型保険:解約して別で運用した方がよいケース

ここで大事なのは、「不要かどうか」を一つずつ確認することです。

まとめて一気に判断しようとすると混乱しやすいので、人ごと、保障の種類ごとに優先順位をつけて整理しましょう。

STEP 5:解約・乗り換えの順番を守る

保険の見直しで最も注意が必要なのが、解約と新規加入の順番です。

絶対にやってはいけないこと:先に解約してから新しい保険を探す

新しい保険の審査に時間がかかったり、健康状態によっては希望の保険に入れないケースもあります。

先に解約すると保障が空白になってしまいます。

正しい順番

- 新しく入りたい保険を先に決める

- 審査を通過して新しい保険の契約が成立してから

- 古い保険を解約する

この順番を守れば、保障が途切れることなく乗り換えられます。

過剰な保障額を下げたい場合、解約→新規加入の他に、減額という選択肢もあります。

例えば、現在2000万円の死亡保障に入っているが、計算した結果1000万円でよかった場合、加入している保険会社に保障額の減額ができるか相談してみましょう。

ほとんどの場合対応可能かと思いますが、新たに加入するより掛け金が安くなることがありますので、減額と入り直しのどちらが得になるかも計算してみましょう。

少し手間はかかりますが、ここで一度見直せば、これから先大きなライフプランの変化がなければ長い間そのままで続けられ、見直した結果保険料が下がれば継続した固定費の削減につながります。

保障が切れない乗り換えの詳しい手順はこちら

→ 【保障が切れない保険の見直し順番】安心して乗り換えるための手順

STEP 6:解約前に必ず確認すること

解約を検討する保険については、以下を必ず確認してから手続きします。

- 解約返戻金の現在額

- 払込済みの総額と比較した損益(元本割れしている場合、損切りと割り切れるか)

- 解約することで失われる保障(特約なども含む)

- 貯蓄型の場合は予定利率(お宝保険でないか)

解約前のチェックリストはこちら

→ 【保険を解約する前に確認すること】後悔しないチェックリスト

一人で難しければ無料相談を活用する

50代の保険の見直しは、死亡保障・医療保障・老後資金・相続など複数の要素が絡み合っていて、一人ですべてを整理するのは大変な作業になります。

老後の実際の生活費が気になる方はこちら→ 老後の生活費、夫婦2人で年金のみで生活できる?

保険証券を持ってFPの無料相談に行けば、現状の整理から必要保障額の計算まで一緒にやってもらえます。

オンラインでの相談ができるところもありますので、複数の保険会社を比較しながら最適な見直しプランを提案してもらえるので、ひとりで悩むより圧倒的にスムーズに進みます。

→ 【50代向け】保険の無料相談はこちら|複数社を比較して選べます

【まとめ】

・STEP1:保険証券をすべて集める

・STEP2:加入中の保険を一覧にまとめる

・STEP3:必要な保障額を計算する

・STEP4:不要な保険・特約を見つける

・STEP5:新しい保険を先に決めてから古い保険を解約する

・STEP6:解約前に返戻金・損益・保障内容を必ず確認する

・一人で難しければFPの無料相談を活用する

⬅ 前の記事:【保険と投資・預金の違い】それぞれの役割を整理しよう

⬆ このシリーズの目次:【50代の保険見直し完全ガイド】生命保険・医療保険・がん保険を整理しよう

➡ 次の記事:【保険を解約する前に確認すること】後悔しないチェックリスト